Reuniões do FMI: confira as atualizações sobre a economia mundial

No Radar do Mercado: Gina Baccelli, estrategista sênior de investimentos do Itaú, traz suas percepções sobre as reuniões do FMI. No Brasil, resultado do varejo de agosto veio acima das expectativas

Por Itaú Private Bank

As reuniões de outono do Fundo Monetário Internacional (FMI) começaram nesta semana em um ambiente de incerteza sobre os efeitos das políticas econômicas recentes dos Estados Unidos. Gina Baccelli, estrategista sênior de investimentos do Itaú, está em Washington DC (EUA), onde acontecem os encontros, e traz abaixo suas percepções atualizadas sobre o cenário macroeconômico discutido por lá.

Investidores e analistas ainda têm dificuldade de medir o impacto total das novas tarifas e das restrições migratórias implementadas pelo governo Trump.

Quanto à inflação, acredita-se que apenas cerca de 25% do aumento de custos tenha sido repassado aos consumidores até o momento, enquanto o restante pode ter sido absorvido pelo lucro das empresas. Esse movimento, contudo, tende a se esgotar nos próximos meses, o que pode pressionar a inflação a rodar acima de 3% no primeiro semestre de 2026.

O cenário de atividade segue relativamente sólido, apoiado por condições financeiras mais favoráveis, investimentos robustos em inteligência artificial e estímulos fiscais previstos no novo orçamento. Ainda assim, fragilidades persistem: tensões comerciais com a China podem ressurgir, o mercado de trabalho dá sinais de enfraquecimento e a dependência dos ganhos no mercado acionário aumenta a vulnerabilidade do crescimento.

O Federal Reserve (Fed, banco central americano) iniciou o ciclo de cortes de juros diante da possibilidade de deterioração do emprego, mesmo correndo o risco de aumento da inflação acima da meta. A paralisação do governo e a suspensão temporária da divulgação de dados pelo Departamento de Estatísticas do Trabalho (BLS, na sigla em inglês) e pelo Escritório de Análise Econômica (BEA, na sigla em inglês) aumentam a incerteza, dificultando a avaliação em tempo real da economia americana e reforçando o tom cauteloso das discussões em Washington.

No curto prazo, os agentes avaliam que os fatores que contribuíram para desvalorização do dólar não estão mais presentes, argumento que deve ser reforçado caso a economia americana entre num cenário de atividade mais forte. No entanto, é uma visão mais amparada na fraqueza recente da Europa e do Japão do que nas forças do dólar.

Quanto às demais regiões, no Japão não há uma convicção quanto aos rumos da política econômica após as eleições. Já na Europa, a visão é negativa, diante da incapacidade do bloco em seguir com reformas estruturantes, além do maior ceticismo quanto aos impactos de maiores gastos fiscais na Alemanha. Por fim, na China, a percepção geral é de que as novas restrições de exportações são uma forma de ganhar vantagem nas negociações com os EUA, nesse sentido, os americanos parecem estar em uma posição de desvantagem.

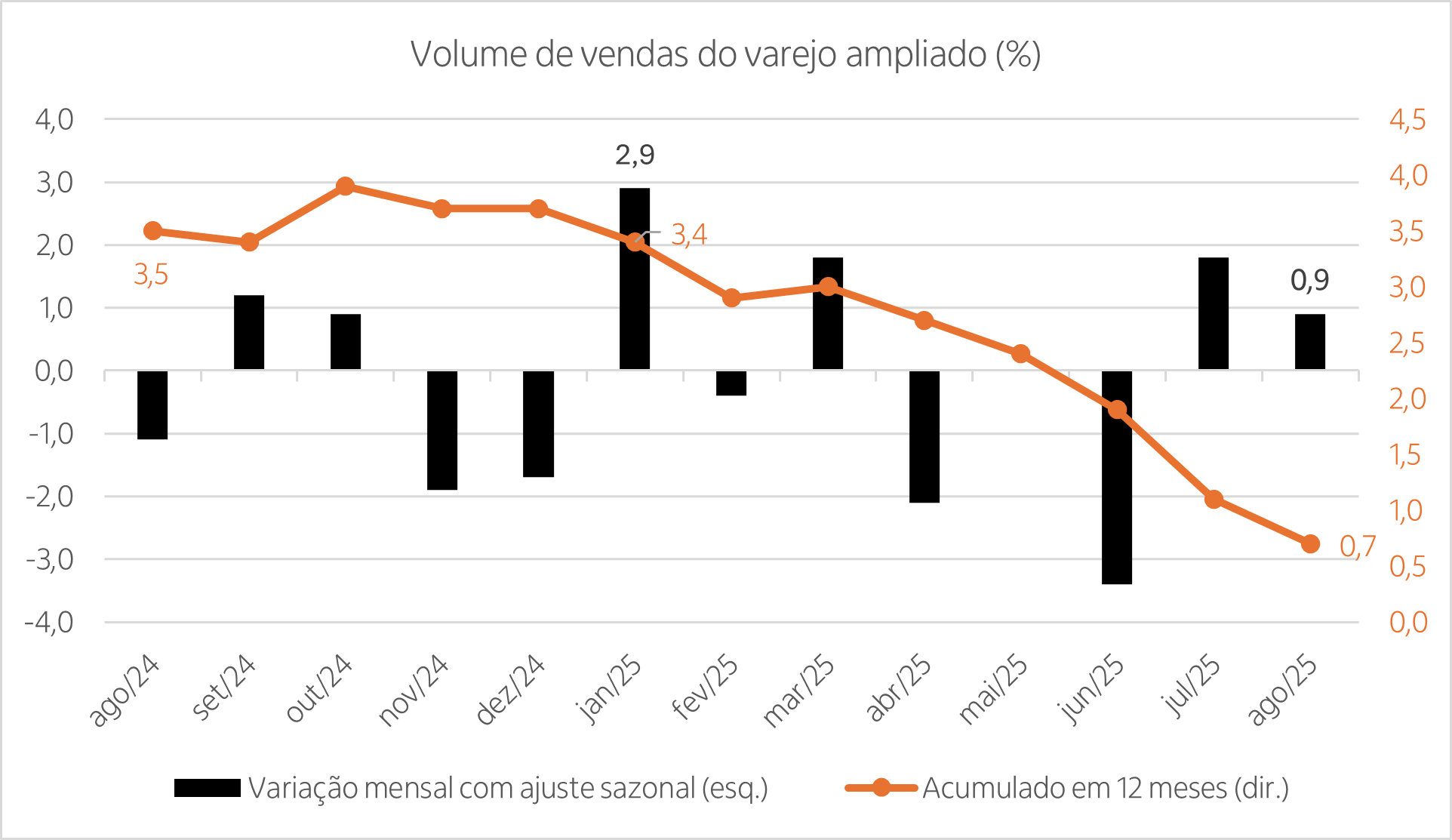

Vendas no varejo de agosto vêm acima do esperado

Segundo dados da Pesquisa Mensal do Comércio (PMC) divulgada nesta quarta-feira, 15, pelo IBGE, as vendas do varejo ampliado aumentaram 0,9% em agosto, acima da mediana das expectativas de mercado (0,5%). Em relação a agosto do ano passado, houve queda de 2,1%.

Já as vendas do varejo restrito, que exclui itens como veículos, motos, partes e peças, materiais de construção e atacarejo, cresceram 0,2% no comparativo mensal, em linha com a mediana das expectativas do mercado. Em relação a julho de 2024, houve alta de 0,4%.

Dos 10 setores pesquisados, sete avançaram e três recuaram. O destaque positivo foi para "Veículos e autopeças", enquanto o negativo foi para “Combustíveis, lubrificantes".

Nossa visão: as vendas no varejo ampliado vieram acima das expectativas na comparação mensal. Observa-se um aumento nos itens sensíveis ao crédito, recuperando o desempenho mais fraco observado no segundo trimestre. As categorias sensíveis à renda permaneceram relativamente estáveis. No geral, permanece a expectativa por um cenário de desaceleração nos próximos meses.

Inflação ao consumidor e ao produtor na China recuam

Segundo dados divulgados pelo Escritório Nacional de Estatísticas da China, o Índice de Preços ao Consumidor (CPI, na sigla em inglês) recuou 0,3% em setembro em relação ao ano anterior. Já na passagem mensal, houve um crescimento de 0,1%.

O núcleo do CPI, que exclui os preços mais voláteis de alimentos e combustíveis, registrou alta de 1,0% na comparação anual, levemente acima do resultado passado (0,9%). Já o Índice de Preços ao Produtor (PPI, na sigla em inglês) registrou queda de 2,3% na comparação anual.

💬 O que achou deste conteúdo?

Leia também

Confira outras edições do No Radar do Mercado:

Serviços ficam praticamente estáveis em agosto

No Radar do Mercado: apesar de maioria das categorias terem vindo no positivo, result [...]

Focus: mercado reduz projeções para inflação, câmbio e PIB

No Radar do Mercado: relatório do Banco Central aponta recuo nas estimativas do merca [...]

Revisão de cenário: PIB mais forte nos EUA e inflação menor no Brasil

No Radar do Mercado: equipe de macroeconomia do Itaú BBA divulgou revisões de cenário [...]